Aviva se nomme aujourd’hui Abeille Assurances. Le groupe a lancé son assurance dépendance afin de prévenir la perte d’autonomie. Ainsi, grâce à cette solution de prévoyance, l’adhérent conserve une part d’autonomie financière par le biais d’une rente ou d’un capital. Décryptage.

Tout savoir sur l’assurance dépendance Aviva

Présentation de l’assurance dépendance Aviva

Anciennement appelé Aviva, Abeille Assurances propose aujourd’hui une assurance dépendance pour prévenir la perte d’autonomie et faire face aux difficultés financières liées. Il s’agit d’une assurance labellisée GAD pour vous garantir une qualité et une transparence des prestations proposées.

Pour éviter de tomber dans la précarité à cause de la dépendance, ce type d’assurance permet de couvrir toute ou partie de la perte de revenus. Voici les caractéristiques de l’assurance dépendance d’Aviva (Abeille Assurances).

| Caractéristiques de l’assurance dépendance Aviva | |

|---|---|

| Âge limite à la souscription (dépendance totale et partielle) | 77 ans |

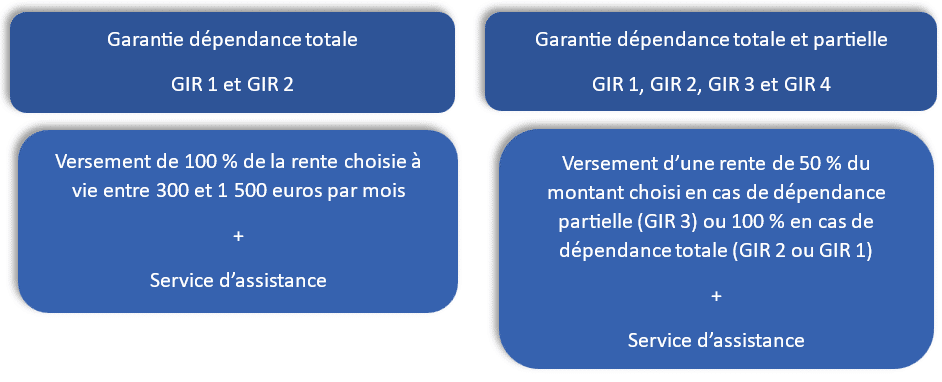

| Niveaux de garantie | 2 : dépendance totale ou dépendance totale et partielle |

| Type de rente |

|

| Preuves d’utilisation de la rente | Aucune, le bénéficiaire l’utilise comme bon lui semble |

| Mise en réduction de la rente possible | Oui |

La rente vient en complément de l’Allocation Personnalisé à l’Autonomie (APA) pour toute personne ayant plus de 60 ans et étant en situation de dépendance.

Les garanties de l’assurance dépendance Aviva

L’assurance dépendance d’Aviva vous offre un bouquet de garanties et d’assistance intéressant, quel que soit le type de dépendance.

Pour rappel, l’adhérent est couvert en France métropolitaine, en Guadeloupe, en Guyane française, en Martinique, à la Réunion ainsi qu’à Monaco et dans le monde entier si le séjour n’est pas supérieur à 3 mois consécutifs.

En revanche, toute constatation médicale de l’état de dépendance et l’expertise médicale prévue par l’assureur devront se dérouler en France métropolitaine, Guadeloupe, Guyane française, Martinique, La Réunion ou Monaco obligatoirement.

Les frais liés à un éventuel rapatriement sont à la charge de l’assuré.

Enfin, les prestations d’assistance ne peuvent être applicables qu’en France métropolitaine et à Monaco et sont uniquement ouvertes pour les événements survenus sur le territoire.

| Étendue de la couverture | |

|---|---|

| Dépendance totale physique | Questionnaire médical + tests cognitifs |

| Dépendance totale psychique | Test MMS de Folstein |

| Délai de franchise |

|

| Assistance | |

| Téléassistance pour le titulaire et les aidants | Oui (3 mois maximum) |

| Services pour les proches aidants pour soulager quelques démarches quotidiennes | Oui |

| Aide à l’organisation du logement en établissement de retraite + plan d’aide au déménagement | Oui |

| Aide ménagère, garde d’animaux, prise en charge des déplacements d’un proche et téléassistance ponctuelle | Oui si hospitalisation de plus de 2 jours ou immobilisation imprévue au domicile, supérieure à 5 jours |

| Bilan dès les premiers signes de perte d’autonomie pour évaluation au maintien à domicile et services d’accompagnement utiles | Oui |

Les prestations de l’assurance dépendance Aviva profitent à l’assuré devenu dépendant, mais également à l’assuré s’il aide un proche dépendant ou au proche qui aide l’assuré dépendant.

Pour récapituler, voici les deux types de garanties proposées par l’assurance dépendance Aviva :

Le passage de l’option dépendance totale à dépendance totale et partielle est possible n’importe quand sauf si l’assuré est âgé de plus de 77 ans au moment de la demande.

Un questionnaire santé sera demandé et l’assureur se réserve le droit d’accepter ou de refuser. Dans le cas d’un accord, la modification prend effet à l’échéance de cotisation suivant la date d’acceptation et sous réserve du paiement.

Pour passer de l’option dépendance totale et partielle vers l’option dépendance totale, le tarif d’origine reste applicable et sera diminué de la part de cotisation relative à la garantie dépendance partielle. Ce changement prendra effet à l’échéance de cotisation après réception de la demande.

L’assuré peut demander un changement de garantie tant qu’aucun cas de dépendance n’a été signalé. Un avenant sera alors dressé en mentionnant le changement et le montant de la nouvelle cotisation.

Les exclusions de garantie

Le contrat d’assurance dépendance Aviva ne couvre pas les cas de dépendance survenus suite à :

- La consommation de plantes considérées comme stupéfiants comme l’indique l’article L627 du Code de la Santé publique ne faisant pas l’objet d’une prescription médicale ;

- un accident de la route si l’assuré était en état d’ébriété (taux d’alcoolémie égal ou supérieur au taux autorisé par le Code de la route) ;

- une guerre civile ou étrangère ;

- la participation active ou pas de l’assuré à une émeute et/ou mouvements populaires, actions terroristes, sabotage, etc.

- une démonstration acrobatie, tentative de record, compétition entraînement à bord d’un engin de locomotion terrestre ou nautique ;

- la pratique d’un sport de combat ;

- des risques aériens, qu’importe la nature et le mode de propulsion (exception faite pour les passagers de transport de ligne) ;

- des rayonnements nucléaires, ionisants ou transmutations de l’atome à l’exclusion des traitements médicaux ;

- tout autre sinistre résultat du fait volontaire ou intentionnel de l’assuré (suicide ou mutilations par exemple).

À quel âge peut-on souscrire un contrat dépendance chez Aviva ?

Le contrat d’assurance dépendance Aviva est ouvert dès l’âge de 40 ans. Il ne peut être contracté par une personne de plus de 77 ans.

Quels sont les tarifs pratiqués ?

Le montant des cotisations dépend de trois critères :

- L’âge de l’assuré à la date d’effet de son contrat ;

- le montant de la rente souscrit ;

- l’option de garantie que l’adhérent a choisie.

En cas d’adhésion simultanée d’un couple, chacun bénéficie de 10 % de remise sur le montant de sa propre cotisation. Si un nouvel adhérent a déjà son conjoint bénéficiaire d’une assurance dépendance Aviva, et ce, depuis moins de 6 mois, alors, une remise de 10 % sur le montant des deux cotisations sera appliquée dès la date d’effet de la seconde adhésion. Dès lors que l’un des membres du couple rompt son contrat, alors la remise devient obsolète et sera automatiquement annulée.

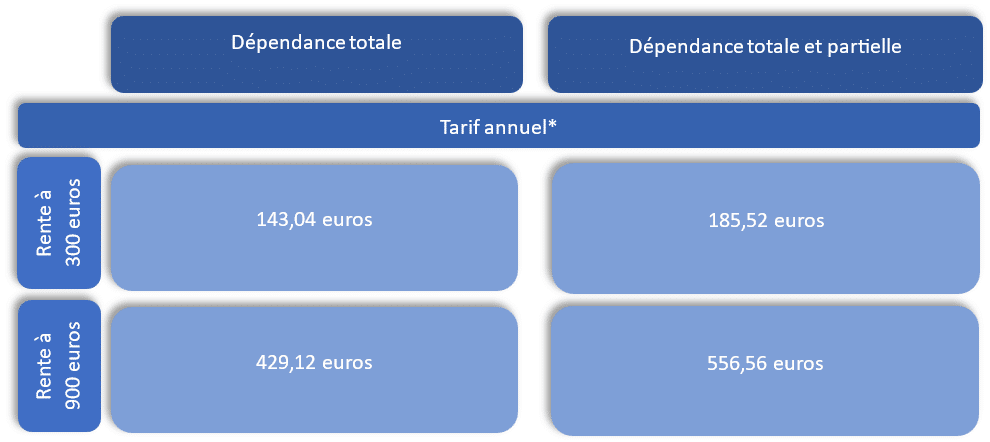

À titre indicatif, voici les montants retenus pour une personne âgée de 60 ans au moment de la souscription :

Quels sont les avis clients sur l’assurance dépendance Aviva ?

Les avis clients sur l’assurance dépendance Aviva sont assez mitigés. De nombreuses personnes indiquent que l’assureur demande systématiquement des documents très difficiles à obtenir de façon à prouver leur perte d’autonomie (prescriptions depuis 12 mois, documents du médecin traitant qu’il est difficile d’obtenir, etc.). Ainsi, ils ne peuvent prétendre au paiement de leur rente ou capital en cas de dépendance.

Le service client est également pointé du doigt avec des interlocuteurs dits « incompétents » ou peu renseignés sur les prestations.

Comment souscrire à l’assurance dépendance Aviva ?

Pour souscrire à l’assurance dépendance Aviva, le demandeur doit remplir un certain nombre de conditions, à savoir :

- être adhérent à l’association Afer ou y adhérer lors de la signature du contrat ;

- résider en France métropolitaine ou à Monaco ;

- être âgé de 40 ans minimum et 77 ans maximum ;

- accepter de remplir les obligations médicales relatives à l’adhésion.

Il est possible de prendre rendez-vous avec un conseiller en agence pour remplir le dossier de demande. Sinon, il est aussi possible d’émettre la demande en ligne via le site internet Abeille Assurances.

Une fois le dossier complété, il est envoyé à un médecin-conseil de l’assureur afin de déterminer l’appréciation de risque. Suite au compte rendu du médecin expert, l’assureur peut alors accepter ou refuser la demande. La réponse sera transmise à l’intéressé par courrier.

La prise d’effet ne peut avoir lieu qu’après le versement de la première cotisation, et ce, à la date mentionnée sur le contrat d’assurance dépendance.

Comment bénéficier de l’indemnisation en cas de dépendance ?

Dès que l’assuré n’est plus capable de réaliser certains actes de la vie quotidienne, il devient alors dépendant. Pour l’assurance dépendance Aviva, cela correspond alors à :

- Au moins 3 situations décrites dans le contrat pour la dépendance totale ;

- au moins 2 situations décrites dans le contrat pour la dépendance partielle.

Pour faire valoir le contrat d’assurance dépendance, le bénéficiaire doit impérativement en informer l’assureur afin qu’il lui transmette un dossier de reconnaissance de l’état de dépendance. Ce document sera à remplir par le médecin traitant qui devra y joindre les pièces justificatives nécessaires.

Une fois reçu, Aviva transmettra ce dossier à son médecin-conseil qui évaluera l’état de dépendance de l’assuré en fonction des déclarations du médecin traitant et des pièces justificatives. Si nécessaire, le médecin-conseil peut demander à l’assuré d’effectuer des examens de santé complémentaires. Ceux-ci seront à la charge de l’assureur.

Si le dossier est validé, l’indemnisation sera alors débloquée selon les conditions indiquées dans le contrat.

En cas de litige, quels sont mes recours ?

En cas de refus de prise en charge de la part de l’assureur, il est possible de demander une contre-expertise à l’un des médecins experts dont la liste est fournie dans le contrat Aviva. S’il y a toujours un désaccord, c’est le juge qui devra désigner un autre médecin.

Dans le cas d’un désaccord avec nomination d’un nouveau médecin, les frais sont équitablement répartis entre les deux parties.

Mon état de dépendance évolue : que dois-je faire ?

Si la dépendance de l’assuré s’aggrave, il peut tout à fait demander une réévaluation de son indemnisation. Cependant, cela nécessite de remplir à nouveau le dossier de reconnaissance par le médecin traitant et de reprendre toute la procédure depuis le début.

Comment résilier son contrat ?

La fin d’adhésion au contrat peut intervenir dans 6 cas de figure. Voici lesquels.

La renonciation

Il est possible de mettre un terme au contrat dans les 30 jours suivant la signature et l’encaissement de la première mensualité. L’intégralité des sommes versées au titre de l’adhésion sera alors remboursée à l’assuré.

La reconnaissance d’état de dépendance avant expiration du délai d’attente

Si l’assuré déclare un état de dépendance avant le délai d’attente, aucune rente ne sera versée. L’adhésion sera donc automatiquement résiliée et les cotisations versées seront automatiquement remboursées (sauf cas de fausses informations intentionnellement déclarées).

Résiliation à la demande de l’adhérent

L’adhérent peut résilier son contrat à tout moment en envoyant un courrier recommandé avec accusé de réception. La résiliation prendra effet le jour avant l’échéance de cotisation suivant la date de réception de la demande si l’intéressé a versé moins de 8 cotisations annuelles.

S’il en a versé plus de 8, alors les garanties seront alors mises en réduction. L’adhérent restera donc assuré, mais à un montant de rente réduit.

Le non-paiement d’une cotisation

L’adhérent dispose de 10 jours pour régler sa cotisation. À défaut, il reçoit un courrier recommandé avec accusé de réception, lui indiquant un délai de 40 jours pour régler sa mensualité. Dans le cas contraire, son assurance sera automatiquement résiliée s’il a réglé moins de 8 ans de cotisations, sinon ses garanties seront maintenues partiellement.

Le décès de l’adhérent

Le contrat prend automatiquement fin le jour du décès de l’assuré. Le versement de la rente cesse donc dans le même temps.

Le changement d’employeur

En étant salarié, si votre employeur propose une assurance dépendance obligatoire, vous pouvez alors résilier votre contrat dépendance Aviva. Pour cela, un simple courrier recommandé avec accusé de réception à l’assureur en joignant un justificatif (contrat de travail, promesse d’embauche, contrat d’assurance…) suffit.

La résiliation sera effective sous 30 jours après l’envoi du courrier.

Comment contacter Aviva ?

Il est possible de contacter Aviva en vous rendant dans l’une des nombreuses agences sur le territoire. Cependant, si vous n’en avez pas près de chez vous ou que vous ne pouvez pas vous déplacer, il est tout à fait possible de contacter un conseiller en ligne via le site internet.

Pour toute demande expresse ou pour parler à un conseiller, vous pouvez composer le 01 76 62 50 00.

Enfin, si vous devez envoyer un courrier, vous pouvez le faire à l’adresse suivante :

GIE Aviva France

80 avenue de l’Europe

92270 Bois-Colombes Cedex

Notre avis sur l’assurance dépendance Aviva

L’assurance dépendance d’Aviva est plutôt intéressante puisqu’elle offre un bouquet de prestations assez important, tant dans les garanties que dans l’assistance. D’ailleurs, Mondial Assistance, qui est le prestataire choisi par Aviva offre ses services au bénéficiaire, mais aussi à l’aidant. Cette fonction est d’ailleurs protégée par le contrat, puisqu’il bénéficie aussi d’un répit afin de pouvoir aussi gérer sa vie personnelle.

En revanche, la téléassistance n’est valable que trois mois tout au plus, ce qui est souvent trop juste. D’autre part, le manque de transparence sur les prix pratiqués force l’intéressé à demander un devis. Il perd donc du temps dans ses recherches puisque même la simulation en ligne n’est pas possible.

Les renseignements liés à cette assurance dépendance sont disséminés sur le site de l’assureur, mais également sur celui de Mondial Assistance, ce qui ne permet pas d’avoir tous les éléments pour un choix éclairé.