Le PER a pour particularité de ne pouvoir être débloqué qu’au moment de la retraite. Cependant, il existe certains cas très précis pour lesquels un déblocage anticipé est possible. Quelle est la fiscalité appliquée dans ce cas ? Faisons le point.

La fiscalité du PER en cas de déblocage anticipé

Dans quels cas est-il possible de débloquer un PER avant l’âge de la retraite ?

Le déblocage du PER durant la phase d’épargne est désormais possible sous forme de capital et uniquement sous certaines conditions.

Elles sont identiques, quelle que soit la nature du PER (individuel ou collectif). Voici les seuls cas pour lesquels un déblocage anticipé de l’épargne est possible :

- l’achat de résidence principale (uniquement pour les versements volontaires et ceux issus de l’épargne salariale) ;

- le décès du conjoint ou du partenaire PACS ;

- l’invalidité du titulaire du contrat, de l’un de ses enfants, de son conjoint ou partenaire PACS ;

- l’expiration des droits chômage du titulaire ;

- le surendettement (c’est à la commission de demander le déblocage des fonds) ;

- la cessation d’activité non salariée suite à un jugement de liquidation judiciaire ;

- si l’épargne est inférieure à 2 000 euros.

Le déblocage anticipé pour l’achat de la résidence principale est possible qu’il s’agisse d’un premier achat ou pas.

Comparez les performances des PER en moins de 3 minutes

Calculez votre avantage fiscal selon votre effort d'épargne.

Quelle est la fiscalité applicable en cas de déblocage anticipé des fonds du PER ?

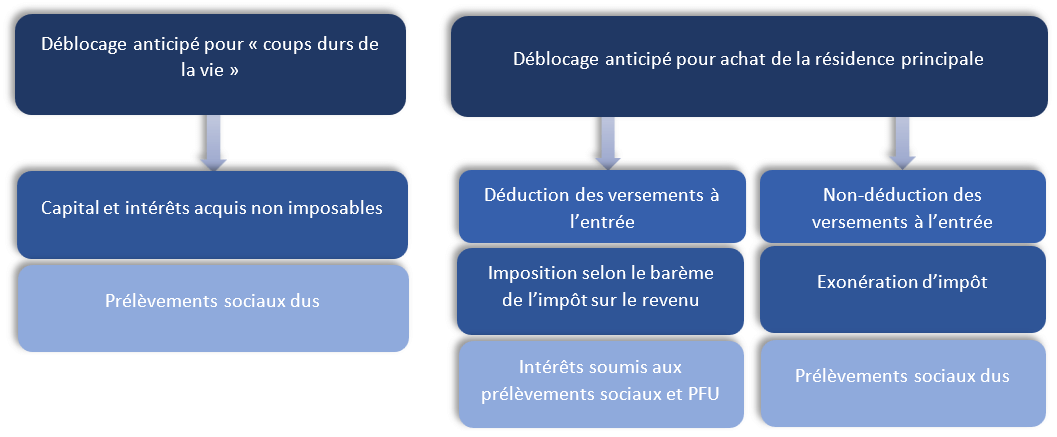

Dans le cas du déblocage anticipé de l’épargne du PER, la fiscalité est allégée. À l’exception du déblocage pour achat de la résidence principale, le capital ainsi que les intérêts débloqués ne sont pas imposables.

Toutefois, les prélèvements sociaux restent dus à hauteur de 17,2 %.

Pour l’achat de la résidence principale, cela dépendra du choix effectué par le titulaire à l’entrée. S’il a déduit les versements de son montant imposable, alors le capital est intégré aux revenus annuels et imposé selon le barème de l’impôt sur le revenu sans l’abattement de 10 %. Les intérêts sont quant à eux soumis aux prélèvements sociaux et au PFU.

Si le titulaire a choisi de ne pas déduire ses versements de son montant imposable, alors, dans le cas d’un déblocage anticipé de l’épargne du PER, le capital est exonéré d’impôt et de PFU. Seuls les prélèvements sociaux seront dus.

Utilisez le comparatif et la simulation disponibles sur le Journal des Seniors pour choisir le Plan d'Épargne Retraite qui vous convient le mieux.

Comparez les performances des PER en moins de 3 minutes

Calculez votre avantage fiscal selon votre effort d'épargne.